A l’heure où le Bitcoin côtoie des sommets encore jamais atteints, de nombreux investisseurs réfléchissent au moyen optimal de placer leur argent dans ces divers nouveaux actifs. Peur du risque, doute, scepticisme… semblent désormais loin et les entrepreneurs sont prêts.

Mais investir en crypto-monnaie via son entreprise est-il possible ? Et, le cas échéant, comment le mettre en œuvre en évitant les risques ? C’est que nous étudierons tout au long de cet article.

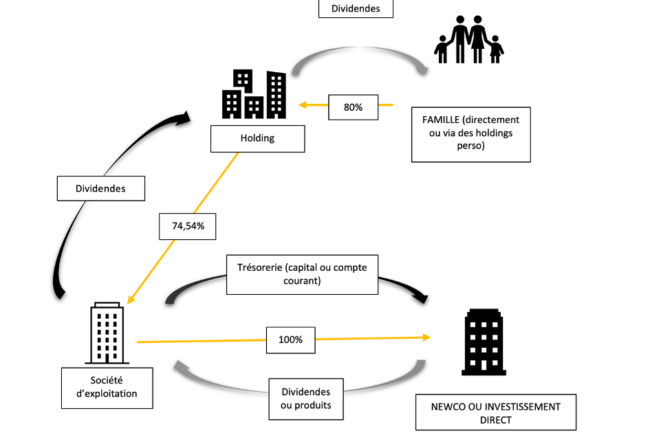

Cet investissement peut prendre deux formes :

- Création d’une filiale détenue à 100% (une SASU par exemple qui réalisera alors les investissements dans les cryptoactifs grâce à votre trésorerie apportée en numéraire ou via un compte courant d’associé ;

- Réalisation directe d’investissements en cryptoactifs via votre société.

Fig. 1 : Exemple de montage juridique visant à réaliser des investissements

Concernant le risque pénal d’abus de biens sociaux, il nous semble que celui-ci ne pourra pas être caractérisé puisque les dirigeants ne sont alors pas personnellement intéressés dans la filiale, celle-ci étant détenue à 100% par votre société. Si votre société prend effectivement des risques en décidant d’investir dans les cryptoactifs, elle sera bénéficiaire d’une contrepartie puisqu’elle se verra attribuer la totalité des gains issus du trading.

Concernant le risque civil, notamment la responsabilité des dirigeants[1], ceux-ci répondent, devant les associés ou les tiers selon les cas, soit des violations de la loi, soit des violations des dispositions statutaires (notamment de l’objet social), soit des fautes de gestion.

Concernant la violation de la loi, il n’existe aucune interdiction légale ou réglementaire interdisant l’investissement en cryptoactifs. En revanche, l’investissement lui-même est soumis à plusieurs obligations, notamment déclaratives.

Concernant la violation des statuts, il conviendra de vérifier les pouvoirs accordés aux dirigeants de votre société et déterminer si leurs pouvoirs ne sont pas limités, que ce soit par la mention d’un montant maximal au-delà duquel l’aval de la collectivité des associés est requis, ou de la limitation des pouvoirs qui découle de l’objet statutaire de la société. Si l’investissement en crypto n’a aucun lien avec l’activité de votre société, il est probable que l’investissement en cryptoactifs soit contraire à l’objet social celle-ci. Pour agir en totale conformité avec les statuts et limiter le risque civil, il faudra faire accepter la décision d’investissement dans les mêmes conditions de majorité et de quorum que pour la modification des statuts.

Concernant la faute de gestion, celle-ci est appréciée au cas par cas par les juges qui rechercheront à déterminer si le comportement du dirigeant est manifestement contraire à l’intérêt social en tenant compte tenu de l’activité et de la santé économique de l’entreprise. La faute doit affecter notablement la santé financière de l’entreprise. De plus, si une procédure collective venait à s’ouvrir et que la faute de gestion participe à l’insuffisance d’actif de la société, la procédure pourrait être étendue et le dirigeant se voir exposer personnellement[2].

L’investissement dans les cryptoactifs sera probablement perçu comme risqué, et l’engagement de sommes d’argent importantes dans de telles opérations pourrait être critiqué a posteriori, notamment en cas de déconfiture des investissements. Il est par ailleurs précisé que le quitus donné par l’assemblée générale n’empêche pas l’exercice d’une action en responsabilité civile[3].

Il ressort cependant de la jurisprudence que les juges ne peuvent pas apprécier l’opportunité d’une décision. Il conviendra donc surtout de déterminer si la décision d’investir dans les crypto actifs (directement ou à travers une filiale) est une décision collective ou personnelle et qui trompe la collectivité des associés. Les juges n’ayant pas le pouvoir d’apprécier l’opportunité d’un investissement, ils vérifieront les conditions dans lesquelles l’investissement a été réalisé[4]. Il est donc possible de se couvrir du risque civil vis-à-vis des autres associés en faisant approuver la décision d’investissement par ceux-ci, afin que celle-ci ne soit pas le fait personnel du dirigeant[5].

En conclusion sur la réalisation de cet investissement (en direct ou à travers une filiale détenue à 100%), le risque d’abus de biens sociaux nous semble pouvoir être écarté. Pour ce qui est du risque civil, il est possible de s’en prémunir en faisant valider a priori la décision d’investissement par la collectivité des associés, dans les mêmes conditions que s’il fallait voter une modification des statuts.

Toutefois, chaque situation mérite une analyse approfondie afin d’en vérifier la légalité et l’opportunité et d’appréhender les risques inhérents. Le cabinet BRUZZO DUBUCQ reste ainsi à votre disposition afin d’étudier la faisabilité d’un tel montage.

[1] C. com., art. L 227-8.

[2] C. com art. L 651-2.

[3] C. com art. L 225-253.

[4] CA Versailles 11-6-1998, 12e ch. sect. 2, Fondeur c/ SA Holdor

[5] Il ne nous semble pas que cette décision puisse être constitutive d’un abus de majorité puisqu’elle n’est pas contraire à l’intérêt social et qu’elle n’est pas prise dans l’intention de nuire aux minoritaires.